城東区関目・鴫野・野江エリアにおけるマンション市場動向を成約坪単価・件数から分析。

ホームネクサスでは城東区を「関目エリア」・「鴫野エリア」・「野江エリア」の3つにエリア分けし、

2018年からの平均坪単価・成約件数から、売却時のポイントを分かりやすく整理しました。

売却をご検討の方は、ご所有物件がどのゾーンに該当するかをぜひご確認ください。

成約坪単価推移|城東区

城東区では、成約坪単価は中長期で上昇傾向にあります。2018年の坪単価:114万円から2025年の坪単価158万円まで上昇しており、足元では価格上昇と流通活発化が同時に進む、強い市況がうかがえます。

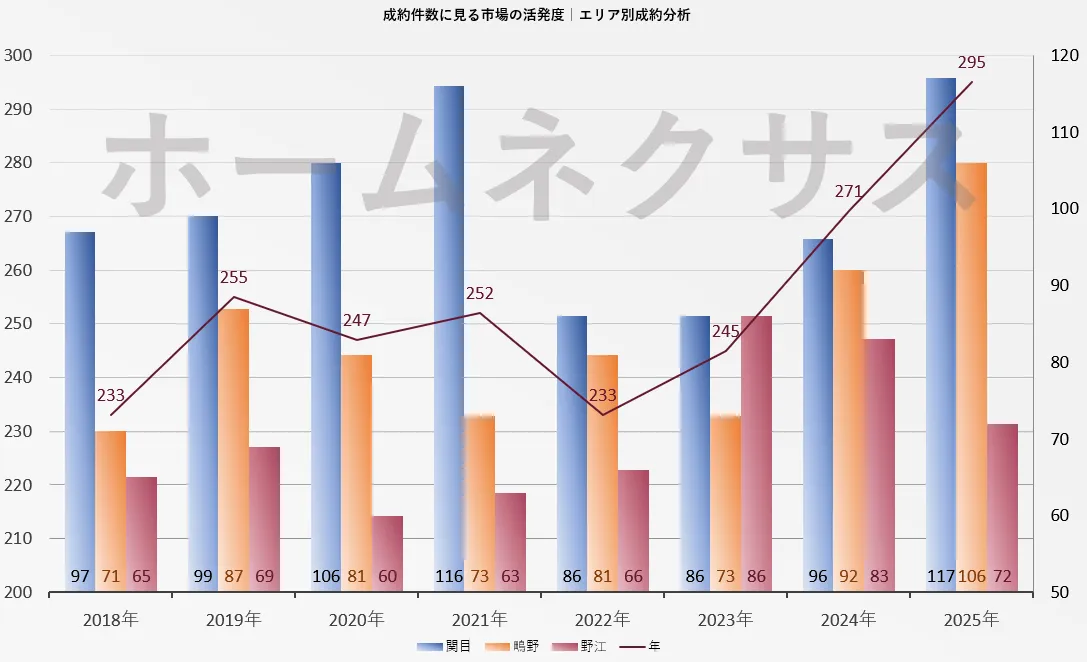

成約件数推移|エリア別(関目・鴫野・野江)

【関目エリア】…関目・古市・今福西・今福東・今福南

【鴫野エリア】…鴫野西・鴫野東・新喜多東・放出西・天王田・森之宮・中浜・東中浜・諏訪・永田

【野江エリア】…野江・成育・中央・蒲生・新喜多

関目エリア | 鴫野エリア | 野江エリア | 合計 | |

|---|---|---|---|---|

2018 | 97 | 71 | 65 | 233 |

2019 | 99 | 87 | 69 | 255 |

2020 | 106 | 81 | 60 | 247 |

2021 | 116 | 73 | 63 | 252 |

2022 | 86 | 81 | 66 | 233 |

2023 | 86 | 73 | 86 | 245 |

2024 | 96 | 92 | 83 | 271 |

2025 | 117 | 106 | 72 | 295 |

グラフで見る成約件数推移|エリア別(関目・鴫野・野江)

年別市況コメント

2018年 | 2018年はインバウンド需要の拡大を背景に、不動産市場全体が活況を呈していた時期です。大阪市内でも投資・実需ともに需要が底堅く、城東区においても安定した成約件数を維持しています。特に関目エリアが市場を牽引しつつ、鴫野・野江も一定の成約件数を確保しており、バランスの取れた市場構造が形成されています。 |

|---|---|

2019年 | 2019年は10月の消費税率10%への引き上げを控え、駆け込み需要とその反動が混在した年となりました。増税前は購入意欲の高まりにより成約件数が押し上げられ、市場は一時的に活性化しています。一方で増税後は反動減も見られ、年後半にかけてやや落ち着きを取り戻しました。特に鴫野エリアの伸びが目立ち、全体の底上げにつながっています。関目エリアも安定して件数を維持しており、城東区全体として取引が活発になったタイミングといえます。 |

2020年 | 2020年は新型感染症の拡大により、4月以降の緊急事態宣言が市場に大きな影響を与えた年です。外出自粛や内見制限などにより、不動産取引は一時的に停滞し、成約件数も減少傾向となりました。春先から夏場にかけては買主の動きが鈍化し、売却活動にも慎重さが求められる状況でした。特に野江エリアの減少が目立ち、市場全体としても慎重な動きが見られます。2019年までの活況から一転し、市場全体が様子見に入った“転換点”の年といえます。 |

2021年 | 2021年は引き続き緊急事態宣言の影響を受けながらも、関目エリアを中心に取引が活発化し、城東区全体としても動きが戻ってきた印象です。ただしエリアによって差も見られ、完全な回復というよりは“持ち直し”の段階といった年になりました。オンライン内見や非対面での手続きの普及により、取引は一定程度回復し、成約件数も持ち直しの動きを見せました。依然として外部環境の不透明感は強く、“コロナ禍への適応が進んだ回復初期”の段階といえます。 |

2022年 | 2022年は前半こそ慎重な動きが続いたものの、後半にかけて訪日外国人の受け入れ再開により、第2のインバウンド特需が意識され始めた年です。市場は徐々に回復基調へと転じ、投資需要の復活も見られました。ただし年間を通して見ると、完全な回復には至らず、特に関目エリアの減少が全体に影響を与えており、城東区全体としても取引量が落ち込んでいます。“回復への転換期”として位置づけられる1年です。 |

2023年 | 2023年はインバウンド需要の本格的な回復を背景に、不動産市場も再び活性化した年です。特に都市部では投資用・実需ともに動きが戻り、城東区においても成約件数は回復傾向を示しています。特に野江エリアの大幅な増加が特徴的です。全体としても前年から持ち直し、取引量が増加しています。コロナ禍からの正常化が進み、購入検討者の行動も積極的になったことで、市場全体に前向きな動きが広がりました。“回復から成長へ移行する局面”といえます。 |

2024年 | 2024年は成約件数が大きく伸び、市場の活性化が明確となった年です。3月には長らく続いたゼロ金利政策が解除され、今後の金利上昇を見据えた“駆け込み需要”も発生しました。これにより購入検討者の動きが加速し、成約件数が大きく伸び、城東区全体として市場の活性化が明確に表れた年です。すべてのエリアで取引量が増加し、特に関目・鴫野の伸びが顕著です。インバウンド需要も引き続き堅調で、複数の要因が重なり市場に勢いが生まれた年といえます。 |

2025年 | 2025年は成約件数が過去最多となり、城東区のマンション市場が最も活発な状態にある年です。関目・鴫野ともに高水準を記録し、市場全体に勢いが見られます。買主の動きが非常に活発で、売却にとっては好条件が揃っているタイミングといえます。ゼロ金利解除後の影響を受けつつも、需要は依然として強く、買主の動きは継続しています。金利上昇への意識から「今のうちに購入したい」という層も一定数存在し、取引を後押ししています。インバウンド需要も安定しており、城東区のマンション市場は“高水準で安定した活況”にあるといえます。 |

関目エリアまとめ

【関目エリア】…関目・古市・今福西・今福東・今福南

関目エリアは城東区内でも成約件数が最も多く、常に市場の中心的な役割を担っているのが特徴です。2018年以降、概ね安定した取引量を維持しつつ、2021年には一度ピークを迎え、その後2022〜2023年にかけて一時的に減少が見られました。しかし2024年以降は再び回復傾向となり、2025年には過去最多水準に到達しています。成約事例が豊富で相場が形成されやすく、購入検討者にとって比較しやすい環境が整っている一方、売却時には競合も多く、価格設定の精度が重要になります。適正価格での売出しと初動の反響が成約を左右する、いわば“基準となるエリア”といえます。

鴫野エリアまとめ

【鴫野エリア】…鴫野西・鴫野東・新喜多東・放出西・天王田・森之宮・中浜・東中浜・諏訪・永田

鴫野エリアは全体を通して大きな上下動が少なく、安定した取引が続いている点が特徴です。2019年に一度成約件数が増加した後、2020年以降はやや落ち着きを見せましたが、大きく崩れることはなく、一定の需要を維持しています。特に2024年以降は再び増加傾向に転じており、2025年には過去最高水準に近い取引量となっています。市場としては安定性が高く、購入層も幅広いため売却機会は多い一方で、競合物件との比較が前提となる環境です。価格設定と販売戦略のバランスが重要であり、“安定しているからこそ差が出るエリア”といえます。

野江エリアまとめ

【野江エリア】…野江・成育・中央・蒲生・新喜多

野江エリアは他エリアと比較して成約件数の変動が大きく、市場の波が出やすい点が特徴です。2018年から2021年まではやや低水準で推移していましたが、2023年に大きく成約件数が伸び、市場の活性化が見られました。その後2024年も高水準を維持したものの、2025年はやや落ち着きを見せています。このように年ごとの変動があるため、売却のタイミングによって結果が左右されやすいエリアといえます。需要自体は一定数存在するものの、動き出すタイミングを見極めることが重要で、“タイミングと戦略が成果を分けるエリア”といえるでしょう。

城東区全域まとめ

城東区のマンション市場は、2020年前後の一時的な停滞を経て、近年は回復基調が続いており、2025年には成約件数が過去最多を更新するなど、取引が活発化しています。特に関目エリアは安定して市場を牽引しており、鴫野エリアも堅調に推移しています。一方で野江エリアは変動が見られるものの、近年は一定の回復傾向にあります。

このように現在の城東区は、全体として売却環境が整っているタイミングにあり、適切な価格設定と販売戦略を行うことで、スムーズな成約が期待できる状況といえます。